- お金が貯まらない

- なんだか無駄遣いしてしまう

- 毎月何にいくら使っているか把握できない

私も同じような悩みを抱えていましたが、家計簿をつけることで毎月の支出を把握でき、無駄な支出を削減することが出来ました。

今回は家計簿をつける必要性と私の生活費をご紹介することで、皆様の節約や、自由を目指すためのきっかけになれば嬉しいです。

家計簿をつけるなんて面倒だと思っている方も多いと思いますが、メリットも多いのでぜひ最後までご覧ください。

なぜ家計簿をつけるのか

- 貯金をするため

- 必須生活費の把握

- 貯蓄率の把握

私は貯金をするためには絶対に家計簿をつけた方が良いと考えています。

これはなぜかというと、貯蓄の多さは収入によって決まるのではなく、収入から支出を引いた額で決まるからです。

例えば、とあるAさん(収入1千万円)とBさん(収入4百万円)を比較してみましょう。

Aさん:収入1千万円 ー 支出1千万円 = 貯金0円

Bさん:収入4百万円 ー 支出3百万円 = 貯金100万円

普通に考えると収入の高いAさんの方が貯蓄も多いはずです。

しかし、いくら収入が多くても支出が多ければお金は貯まりませんよね。

逆に、Bさんは収入が4百万円しかないですが、支出が3百万円ですので、年間に100万円も貯まることになります。

これを把握するためにも支出を管理することはとても重要です。

必須生活費の把握

次に家計簿をつける理由は、必須生活費の把握です。

要は、私たちが生きていく上でどれくらいお金が必要なのかを把握するためです。

何にお金を使っていて、日々の暮らしの中で無駄な支出はないのかを把握するという目的もあります。

貯蓄率の把握

経済的自由を実現するために重要な考え方として貯蓄率というものがあります。

貯蓄率:年間貯蓄額➗年間手取り額

例えば、年間の手取りが400万円で貯蓄額が200万円であれば、貯蓄率は50%となります。

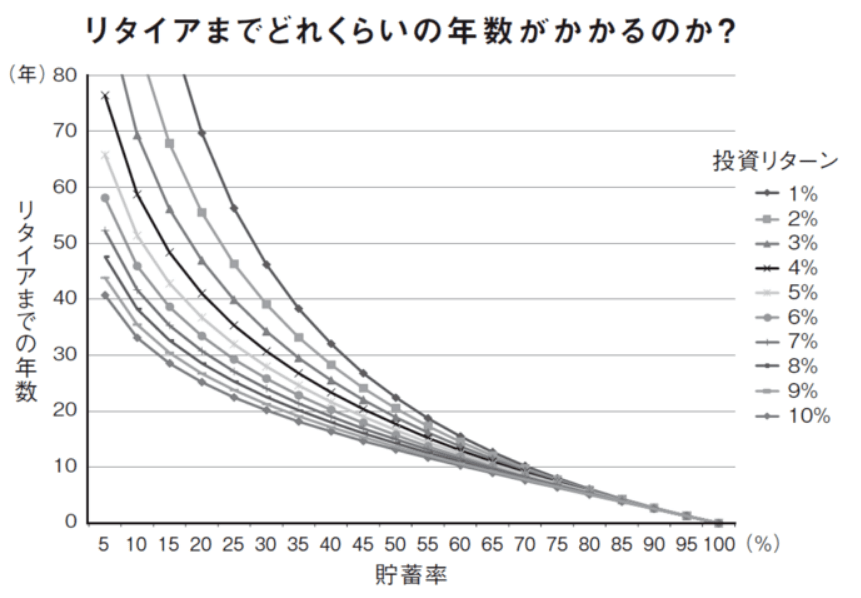

ここでFIRE(経済的自由+早期退職)を目指す上で知っておかなければならない重要なグラフがあります。

このグラフの見方はとてもシンプルで、横軸の貯蓄率を見た後に縦軸を見ればリタイアまでの年数が一目でわかります。

例えば、先ほどの例で言うと、貯蓄率は50%でしたのでリタイアまでの年数は約15年〜20年程度必要ということになります。

FIREを目指すにせよ、目指さないにせよ、知っておいて損はないグラフですね。

家計簿公開

それでは次に、我が家の8月の家計簿をご紹介します。

| 家賃 | 60,000 |

| 食費 | 20,000 |

| 食費(外食) | 6,000 |

| 光熱費 | 15,000 |

| 日用品 | 10,000 |

| 小計 | 111,000 |

| 自動車 | 15,000 |

| 美容関係 | 10,000 |

| 交際費 | 10,000 |

| 趣味・旅行 | 30,000 |

| 特別な支出 | 35,000 |

| その他 | 30,000 |

| 小計 | 130,000 |

必須生活費が111,000円、ゆとり費は130,000円となっています。

特別な支出としては冷蔵庫が壊れたので新しいモノを購入しました。

そしてこれら全てを合わせた月間の支出は241,000円です。

そして、私たち夫婦の月間の手取り額は約420,000円ですので、貯蓄額は179,000円になります。

420,000円(収入)ー241,000円(支出)=179,000円(貯蓄額)

この数字から月間の貯蓄率を計算してみます。

179,000円(貯蓄額)➗420,000円(手取り額)✖️100=約43%(貯蓄率)

ということで8月の貯蓄率は約43%でした。

ここで先ほどのグラフを改めて確認すると、利回り5%で貯蓄率43%だとFIREまではおよそ25年くらいかかることになっています。

結構かかりますよね。

家計簿をつける目的は、このような現実を知るためです。

まずは現実を知ってからでないと行動に移すことができません。

まとめ

今回は家計簿をつけることの重要性と私の生活費をご紹介しました。

家計簿をつけることで現状を把握し、支出を減らすといった行動に移すことで、月々の自由に使えるお金が増えると思います。

今回ご紹介したことが皆様の自由を目指すきっかけの一つになれば幸いです。

コメント